Deshalb lohnt sich der Vergleich

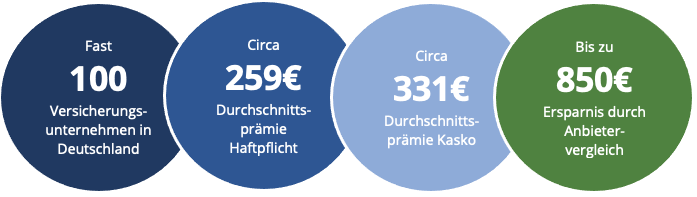

47,5 Millionen Haftpflichtverträge gab es im Jahr 2020 in Deutschland. Die KFZ Versicherung ist ein wichtiger Bestandteil im Leben der Deutschen. Während Millionen von Menschen KFZ Versicherungen nutzen, gibt es fast 100, allerdings genau genommen nur 92 Versicherungsunternehmen in Deutschland. Die durchschnittliche Prämie der Haftpflichtversicherung liegt bei 259€. Bei Kasko Versicherungen ist sie mit 331€ nicht so viel höher, wie manch einer denken könnte. Und das Wechseln zwischen diesen Anbietern lohnt sich noch immer: Ein Anbietervergleich erlaubt ein Ersparnis von bis zu 850€.

Die Notwendigkeit der KFZ-Versicherung ist oft mit hohen Kosten verbunden, insbesondere bei Fahrzeughaltenden mehrerer Fahrzeuge. Dabei kann sich ein KFZ Versicherungsvergleich ungemein lohnen. Je nach Versicherungstyp und Rahmenbedingungen kann das Vergleichen und Berechnen einer neuen Autoversicherung bis zu 850 € einsparen. Nutzen Sie den online KFZ Versicherung Rechner und finden Sie ihre günstigste Autoversicherung.

KFZ-Versicherungsvergleich - So geht’s:

| |

|

|

||

| 1. Kfz-Versicherung Vergleich | 2. Kfz-Versicherung wählen | 3. Kfz-Versicherung wechseln |

KFZ-Versicherungsrechner: Was bei der Kündigung der KFZ-Versicherung zu beachten ist?

Bei einem Versicherungsvergleich sollte man in jedem Fall die vertraglich festgelegte Kündigungsfrist beachten. Für die meisten KFZ-Versicherungen ist der Stichtag zur Kündigung der 30. November, einen Monat vor Ablauf des Versicherungsjahres. Manche Versicherungen enden jedoch nicht zum Jahresende. Sie sollten Ihren Versicherungsvertrag deshalb ausführlich lesen.

KFZ-Versicherungsrechner: Welche Faktoren bestimmen die Prämienhöhe?

Die Prämienhöhe hängt von verschiedenen objektiven und subjektiven Merkmalen ab. Während sich subjektive Merkmale auf die Fahrzeughaltenden beziehen, bewerten objektive Merkmale das Schadensrisiko des Fahrzeuges. Welche diese subjektiven und objektiven Faktoren zur Bestimmung der Prämienhöhe sind, erfahren Sie weiter unten, in der Rubrik "Kosten - Wie ist die Prämie aufgebaut?".

KFZ-Versicherungsrechner: Was muss und was kann bei der KFZ-Versicherung?

In Deutschland ist die KFZ-Haftpflichtversicherung gesetzlich vorgeschrieben. Jede:r Autofahrer:in muss eine solche Versicherung abschließen, um sich finanziell vor möglichen Unfällen abzusichern. Eine Kaskoversicherung (Teil- oder Vollkasko) hingegen wird auf freiwilliger Basis abgeschlossen. Letztere kommt nämlich nicht nur für die Schäden an Fremdfahrzeugen auf, sondern auch für die am eigenen Fahrzeug. Dementsprechend unterschiedlich fallen auch die Versicherungsprämien für die jeweilige Versicherungsart aus. Egal, ob Sie eine Haftpflicht, Teil- oder Vollkaskoversicherung suchen, nutzen Sie den online Kfz-Rechner und berechnen Sie ihre günstigste Autoversicherung.

Verkehrsfakten

Das statistische Bundesamt hat bisher noch keine Zahlen für das Jahr 2021 veröffentlicht. Die obere Grafik zeigt die Zahlen aus dem Jahr 2020. Insgesamt gab es mehr als 2 Millionen Straßenverkehrsunfälle im Jahr 2020. Dabei wurden 327.550 Menschen verletzt (2.719 starben). Bei 13.000 dieser Unfälle wurde ein Alkoholeinfluss des Fahrers oder der Fahrerin festgestellt. Die meisten Opfer (und damit auch Verursachende) sind zwischen 18 und 25 Jahren alt.

Kasko vs. Haftpflicht:

Im Gegensatz zur Kaskoversicherung ist die Haftpflichtversicherung – wie der Name schon erkennen lässt - Pflicht. Fahrzeughaltende, die ihr Fahrzeug zulassen wollen, sind gesetzlich dazu verpflichtet, eine KFZ-Haftpflichtversicherung abzuschließen. Dies dient dem Schutz und der finanziellen Absicherung der Haltenden und anderer Verkehrsteilnehmenden. Besonders bei Unfällen mit Schäden an Fremdfahrzeugen kommt die Haftpflichtversicherung zum Tragen. Diese Pflicht schützt die Fahrzeughaltenden im Zweifelsfall also vor dem Bankrott. Doch bis zu welchen Beträgen übernimmt die Haftpflichtversicherung den Schaden?

Durch die gesetzliche Mindestversicherungssumme sind Personenschäden bis zu 7,5 Millionen Euro, Sachschäden bis zu 1,22 Millionen Euro, sowie Vermögensschäden bis zu 50.000 Euro in jeder Haftpflichtversicherung abgedeckt. Eine Kaskoversicherung hingegen übernimmt auch Schäden am eigenen Fahrzeug. Wie sich die beiden Versicherungsarten im Detail unterscheiden, können Sie der folgenden Tabelle entnehmen:

Teilkasko |

Vollkasko |

|

| Eigenverschulden | ||

| Diebstahl | ||

| Vandalismus | ||

| Glasbruch | ||

| Wildunfall | ||

| Brand oder Explosion | ||

| Elementarschäden | ||

| Ausfall der gegnerischen Haftpflichtversicherung (z.B. Unfallflucht) |

Je nach Tarif, können möglicherweise noch weitere Abdeckungen hinzugebucht werden. Dadurch können Sie Ihre KFZ Versicherungspolice individuell ihrem Bedarf anpassen.

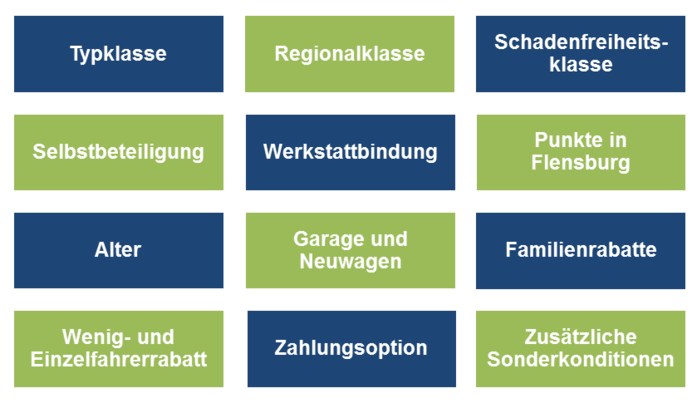

Kosten - Wie ist die Prämie aufgebaut?

Bei der Berechnung der KFZ Versicherungsbeiträge spielen verschiedene Faktoren eine Rolle. Sogenannte subjektive Merkmale beziehen sich stark auf die versicherte Person selbst. Objektive Merkmale hingegen betreffen das zu versichernde Fahrzeug. WechselJetzt.de hat die wichtigsten Preisfaktoren, welche man bei einem KFZ-Versicherungsvergleich beachten sollte, zusammengefasst. Die folgende Grafik hilft Ihnen, die beeinflussenden Faktoren zu verstehen.

Typklasse

Verschiedene Fahrzeugmodelle weisen verschiedene Statistiken bezüglich Schadens- und Unfallerfahrungen vor. Auf Basis jährlicher Schadensstatistiken definieren Art und Modell des Fahrzeugs daher ein bestimmtes Unfallrisiko. Diese Unfallstatistiken werden jährlich aktualisiert und die Zuordnung von Fahrzeugmodellen in bestimmte Typklassen so auf den neuesten Stand gebracht. Ist das Unfallrisiko für ein bestimmtes Modell hoch, so steigt dementsprechend auch die Versicherungsprämie. Dabei gibt es 16 Typklassen in der KFZ-Haftpflichtversicherung, 25 in der Vollkaskoversicherung und 24 in der Teilkaskoversicherung. Zur Veranschaulichung: Ein Ford Fiesta hat eine andere Typklasse als ein Ford Focus (obwohl beide Modelle von Ford sind).

Regionalklasse

Ähnlich wie bei der Typklasse bestimmt auch die jeweilige Region der Fahrzeugzulassung das Unfallrisiko. In manchen Gebieten (z.B. in sehr großen Städten mit einer hohen Verkehrsdichte) ist die Wahrscheinlichkeit, einen Schaden davonzutragen, höher als in anderen (z.B. ländliche Gegenden). Hierbei spielt auch der Zustand der Straßen eine wichtige Rolle. Entsprechend können die Prämien der KFZ-Versicherung in bestimmten Regionen höher ausfallen. Finden Sie hier mehr über die Regionalklasse.

Schadenfreiheitsklasse

Sowohl die Beiträge zur Haftpflicht- als auch zur Kaskoversicherung hängen maßgeblich von der sogenannten Schadenfreiheitsklasse (SF-Klasse) ab. Je nachdem wie viele Jahre man bereits ohne Unterbrechung schadenfrei in einem bestehenden Versicherungsverhältnis gefahren ist, wird man einer SF-Klasse zugeteilt. Daher ist die Schadenfreiheitsklasse ein Indiz für das Fahrverhalten des Versicherungsnehmers. Je länger man unfallfrei bleibt, desto niedriger werden die Versicherungsprämien. Die Höhe der Vergünstigungen hängt dabei allerdings vom jeweiligen Versichernden ab. Die Bezeichnung der Klassen orientiert sich dabei auch an der Anzahl der schadenfreien Jahre. SF-5 entspricht daher 5 Jahren, in welchen schadenfrei gefahren wurde.

Selbstbeteiligung

Ein weiterer entscheidender Faktor ist die Bereitschaft der Versicherten, einen Teil der Kosten selbst zu übernehmen. Je höher der Betrag der Selbstbeteiligung ist, desto niedriger sind die Prämien. Bezahlen die Versicherten kleinere Schäden aus eigener Tasche, lässt sich so auch eine Rückstufung der Schadenfreiheitsklasse nach einem Schaden vermeiden. Die Selbstbeteiligung kann sowohl bei Teil- als auch Vollkasko Bestandteil der Vereinbarung sein.

Werkstattbindung

Auch die Einträge in das Verkehrszentralregister in Flensburg wirken sich erheblich auf die Höhe der KFZ-Versicherungsprämien aus. Fallen Versicherungsnehmende demnach durch negatives Fahrverhalten auf, so gehen die Versichernden davon aus, dass ein Unfallschaden wahrscheinlicher ist. Das führt zu einer höheren KFZ-Versicherungsprämie.

Punkte in Flensburg

Auch die Einträge in das Verkehrszentralregister in Flensburg wirken sich erheblich auf die Höhe der Kfz-Versicherungsprämien aus. Fällt ein Versicherungsnehmer demnach durch negatives Fahrverhalten auf, so gehen die Versicherer davon aus, dass ein Unfallschaden wahrscheinlicher ist. Das führt zu einer höheren Kfz-Versicherungsprämie.

Alter

Das Alter der registrierten Fahrer:innen ist zudem ausschlaggebend für die Höhe der KFZ-Prämie. Sehr junge Fahrer:innen haben oft nicht die umsichtige Fahrweise erfahrener Fahrer:innen. Das zusätzliche Risiko wird daher mit höheren KFZ-Versicherungsprämien ausgeglichen.

Garage und Neuwagen

Da ein Auto in einer Garage zumeist vor Diebstahl und mutwilliger Beschädigung geschützt ist, belohnen die meisten KFZ-Versicherer dies mit einem Garagenrabatt. Fährt man zudem einen Neuwagen, profitiert man sogar noch mehr. Neue Fahrzeugmodelle haben häufig eine verbesserte Technologie und die Haltenden fahren entsprechend vorsichtig, um den neuen Wagen nicht direkt zu beschädigen. Aus diesem Grund fallen auch hierfür niedrigere Versicherungsprämien an.

Familienrabatt

Autofahrer:innen mit Kindern legen zumeist eine sehr vorsichtige Fahrweise an den Tag. Daher erhalten Familien mit Kindern unter 14 Jahren einen Familienrabatt bei der Versicherungsprämie. Weiterhin kann der Beitrag durch den sogenannten Partnerrabatt sinken, wenn nämlich nur die Versicherungsnehmenden und der:die in häuslicher Gemeinschaft lebende Partner:in das Fahrzeug nutzen.

Wenig- und Einzelfahrerrabatt

Wenn man insgesamt eher wenig fährt, so ist die Unfallwahrscheinlichkeit auch geringer. Fahrzeughaltende mit einer jährlichen Fahrleistung von unter 10.000 km profitieren deswegen vom Wenigfahrerrabatt. Zudem zahlt man kleinere Prämien, wenn man als Versicherungsnehmer das Fahrzeug alleine nutzt. In dem Fall hat man Anspruch auf einen Einzelfahrerrabatt.

Zahlungsoption

Unterm Strich zahlt man zudem weniger, wenn man die gesamte Jahresprämie in einer Summe zahlt. In diesem Fall spart man bis zu 5 % im Vergleich zur halbjährlichen, vierteljährlichen oder monatlichen Zahlungsweise. Stimmt man einer automatischen Lastschrift zu, erhöht sich der Rabatt.

Zusätzliche Sonderkonditionen

Zusätzlich zu den oben erläuterten Faktoren spielen andere Sonderbedingungen eine (wenn auch kleinere) Rolle. So bieten Versicherungen häufig Vergünstigungen an, wenn man Wohneigentum besitzt oder eine Bahncard hat. Die Mitgliedschaft in einem Automobilclub (z.B. ADAC) wirkt sich auch positiv auf die Prämienhöhe aus. Zusätzlich erhalten bestimmte Berufsgruppen (z.B. Beamte, Angestellte des öffentlichen Dienstes) günstige Sonderkonditionen.

So leicht gelingt der KFZ Versicherungsvergleich. Folgen Sie den folgenden drei Schritten zu Ihrem neuen, günstigen Tarif.

|

Individuelle Daten eingebenEinfach Ihre Angaben zu Fahrzeug, Fahrer:in und Schutz in den Kfz-Rechner eintragen. |

Anbieter vergleichen & auswählenUnsere kompakter Kfz-Versicherung Vergleich, ermöglicht es Ihnen schnell und problemlos den Anbieter auszuwählen, der Ihren individuellen Bedürfnisse am meisten entspricht. |

|

Wechsel durchführenUm eine Kfz-Versicherung zu wechseln, einfach das Wechselformular ausfüllen und bis zu 850,00 € sparen. |

Gut zu wissen

Ablehnungsfrist

Die Ablehnungsfrist beschreibt jenen Zeitraum, in welchem die Autoversicherung einen Antrag auf die KFZ-Versicherung annehmen oder ablehnen darf. Im Regelfall beträgt diese vier Wochen. Grundsätzlich besteht eine gesetzliche Versicherungspflicht. Dies bedeutet, dass die Pflichtversicherung die Mindestversicherungssumme decken muss. Außerdem unterliegen Versicherungsunternehmen der Annahmepflicht.

In Ausnahmefällen kann der KFZ Versicherer den Antrag jedoch ablehnen. Dies geschieht beispielsweise bei:

- falschen Angaben

- sachlichen oder örtlichen Beschränkungen (Teilweise bieten die Versicherungsunternehmen beispielsweise für einen bestimmten Fahrzeugtyp (z.B. Oldtimer) keinen Versicherungsschutz an)

- früherer Zugehörigkeit und Kündigung bei der gleichen Versicherung, aufgrund von nicht bezahlten Prämien oder gar Täuschung

Begleitetes Fahren

Junge Fahrer:innen starten in der Regel mit den höchsten Versicherungssätzen. Doch wie sieht es mit der Autoversicherung aus, wenn ein:e Jugendliche:r am begleiteten Fahren teilnimmt? Seit 2005 gibt es das Konzept “Begleitetes Fahren” (auch „Führerschein mit 17“ genannt). Das Konzept beruht auf dem Prinzip, dass Jugendliche bis zu ihrem 18. Lebensjahr in Begleitung einer eingetragenen Begleitperson Auto fahren dürfen, um praktische Erfahrung im Straßenverkehr zu sammeln. In der Regel verteuern sich die KFZ Versicherungsbeiträge nicht. Jedoch liegen bestimmte Konditionen dieser Regelung zugrunde. Beispielsweise muss die Begleitperson mindestens 30 Jahre alt sein und darf maximal 1 Punkt in Flensburg vorweisen.

Leasing

Heutzutage werden mehr und mehr Fahrzeuge geleast. Das sogenannte “Leasing” ist der Gebrauch und die Nutzung eines Objektes gegen Bezahlung, ohne jedoch das Objekt zu besitzen. Im Grunde bedeutet dies, dass ein Fahrzeug (ein sogenanntes “Leasing-Auto”) über einen bestimmten Zeitraum, z.B. vom Autohaus, geliehen ist. Leasing ist oftmals eine bequeme sowie kostengünstige Möglichkeit, ein Fahrzeug über längere Zeit zu nutzen. Jedoch ist es wichtig, auch für das Leasing-Auto eine KFZ Versicherung abzuschließen, da diese nicht im Leasing-Preis inkludiert ist. Oftmals handelt es sich bei einem Leasingauto um Neufahrzeuge, weshalb es durchaus vorkommt, das im Vertragsverhältnis eine Vollkasko vorgeschrieben ist.

Widerrufsrecht

Nach Abschluss der KFZ-Versicherung (auch bei Online-Abschlüssen) haben Kund:innen 14 Tage die Möglichkeit von ihrem Widerrufsrecht Gebrauch zu machen. Jedes Versicherungsunternehmen ist dazu verpflichtet, auf das Widerrufsrecht hinzuweisen. Ist dies nicht der Fall, verlängert sich der Zeitraum des Widerrufsrechts dementsprechend. Kunden, die von diesem Recht Gebrauch machen, müssen dem Unternehmen die Kündigung in schriftlicher Form zukommen lassen.

Zulassung

Die Zulassung beschreibt die amtliche Erlaubnis, dass das jeweilige Fahrzeug aktiv im Straßenverkehr genutzt werden darf. Um eine Zulassung für ein Fahrzeug zu erlangen, ist es notwendig eine KFZ Versicherung für das Fahrzeug abzuschließen. Dabei reicht es jedoch aus, wenn eine vorläufige Deckung für das Fahrzeug vorliegt. Mit der vorläufigen Deckung gewährleisten Versicherungsunternehmen, dass das jeweilige Fahrzeug vorläufig (jedoch meist nur mit Haftpflicht) versichert ist. Die vorläufige Deckung wird in der Regel bestätigt, wenn das Fahrzeug direkt nach Versicherungsabschluss (z.B. noch am selben Tag) zugelassen wird.

Bei der Zulassung gibt es drei verschiedene Varianten: Die Erstzulassung, Neuzulassung sowie die Eigenzulassung.

Zweitwagen

Das erst-zugelassene Fahrzeug wird als Erstfahrzeug angemeldet. Jedes weitere Fahrzeug, welches ein:e Haltende:r anmeldet, wird danach als Zweitwagen bezeichnet (auch wenn es sich dabei womöglich bereits um einen Drittwagen, etc. handelt).

Häufig bieten KFZ-Versicherungen Sonderregelungen im Falle eines Zweitwagens an. So kann die Möglichkeit bestehen, eine Sondereinstufung der Schadensfreiheitsklasse zu beantragen, wenn derselbe Versicherte in eine höhere SF-Klasse für den Erstwagen eingestuft wird. Wichtig ist jedoch, dass jeder Versicherungsvertrag danach unabhängig voneinander betrachtet wird, sodass im Falle eines Unfalls mit einem Fahrzeug, das andere Fahrzeug davon unberührt bleibt.

In unserem Alphabet, finden Sie noch mehr Angaben, zu verschiedenen Themen rund um das KFZ und die Autoversicherung.

Die häufigsten Fragen - für Sie beantwortet

Wie lange dauert es Ihr Auto zu versichern?

In nur 10 Minuten kann der KFZ-Versicherungswechsel im online KFZ Versicherung Vergleichsrechner beantragt werden. Sofern die Kündigungsfrist Ihrer KFZ-Versicherung auf den 30. November fällt, sind Sie noch bis zum 1. Januar bei Ihrem alten Anbieter versichert. Anschließend übernimmt Ihr neuer KFZ-Versicherer übergangslos die Versicherung Ihres Fahrzeuges.

Wann muss die Kündigung der KFZ-Versicherung erfolgen?

Die KFZ-Versicherung muss ein Monat vor der Hauptfälligkeit gekündigt werden. Die Hauptfälligkeit beschreibt jenes Datum, an welchem ein neues Versicherungsjahr beginnt. Üblicherweise ist die Hauptfälligkeit bei den meisten Versicherungsunternehmen auf den 01. Januar datiert. Ergo bedeutet dies, dass der derzeitige Vertrag bis spätestens zum 30. November gekündigt werden muss. Der 30. November ist aus diesem Grund auch als “Stichtag” bekannt. Sollten Sie diese Wechselfrist verpassen, verlängert sich der Vertrag automatisch um ein weiteres Jahr.

Doch aufgepasst: Nicht jeder Versicherungsvertrag hat die Hauptfälligkeit am 01. Januar. Manche Verträge weisen eine unterjährige Hauptfälligkeit auf (z.B. den 01. März). Dementsprechend ist auch nicht der bekannte Stichtag das Datum des Kündigungstermins, sondern jeweils ein Monat vor der Hauptfälligkeit. Prüfen Sie am besten Ihre KFZ Versicherung auf eine mögliche unterjährige Hauptfälligkeit.

Möchten Sie Ihren Versicherungsvertrag direkt kündigen? Nutzen Sie dazu unser Musterformular.

Welche Risiken sind mit einem Versicherungsvergleich verbunden?

Der Autoversicherung Online Abschluss ist mit keinerlei Risiken verbunden, da wir großen Wert auf die Wahl der Versicherungsunternehmen legen, welche in unserem Tarifvergleich erscheinen. Des Weiteren begleiten wir Sie Schritt für Schritt durch unseren KFZ-Versicherung Rechner und geben detaillierte Informationen und Tipps zu den einzelnen Optionen und Fragen.

Was ist eine Mallorca-Police?

Die Mallorca-Police beschreibt nicht, wie der Name vermuten lässt, eine KFZ-Versicherung für das beliebte Reiseziel der Deutschen, die Insel Mallorca. Eine gewisse Anlehnung an einen Urlaub hat die Mallorca-Police dennoch. Besonders auf den balearischen Inseln machen Touristen gerne von Mietwagen Gebrauch und genau dann wird die Mallorca-Police wichtig. Sie kommt für Haftungslücken auf, welche beispielsweise bei einem Unfall mit einem Mietwagen, im europäischen Ausland auftreten könnten. Eine Haftungslücke existiert dann, wenn die Mietwagen nur im Rahmen der gesetzlichen Mindestdeckungssumme versichert sind. Die Mindestdeckungssummen sind in vielen Ländern (z.B. Griechenland) allerdings weitaus niedriger als in Deutschland.

Die Mallorca-Police ist eine Leistung, welche Fahrzeughaltende zusätzlich zur KFZ-Versicherung abschließen können.

Wichtig: Die Zusatzleistung der Mallorca-Police ist in einigen Haftpflichtversicherungen bereits enthalten. Diese Zusatzleistungen können in unserem Vergleichsrechner spezifisch gefiltert und verglichen werden.

Was bedeutet Selbstbeteiligung und welche Auswirkung hat diese auf den Versicherungsbeitrag?

Häufig ist der Schock groß, wenn man sieht, wie teuer die KFZ Versicherungstarife sind. Häufig wird dann eine höhere Selbstbeteiligung gewählt, um die Kosten der Autoversicherung zu senken. Schlussendlich bedeutet dies, dass der Tarif zwar preiswerter ist, im Falle eines Schadens jedoch höhere Kosten privat gedeckt werden müssen. Der Schaden muss nun teilweise oder gar vollständig (in Höhe des vor Abschluss vereinbarten Betrages der Selbstbeteiligung) durch die Haltenden selbst getragen werden.

Im KFZ-Versicherung Vergleich können Sie direkt den gewünschten Betrag eingeben und sehen, welche Auswirkungen eine Selbstbeteiligung auf Ihre KFZ-Versicherungsprämie hat. Es gilt jedoch zu beachten, wie viel Geld im Falle eines Schadens tatsächlich zur direkten Verfügung steht, um die Selbstbeteiligung zu leisten.

Ihre Frage war nicht dabei? Weitere häufige Fragen und die Antworten auf diese finden Sie hier.

Bei weiteren Fragen zum KFZ-Versicherung Vergleich stehen wir Ihnen gerne jederzeit per Kontaktformular, Email oder auch telefonisch von Montag bis Freitag 09:00-17:30 unter unserer kostenlosen Servicenummer (040 – 60 590 121) zur Verfügung.